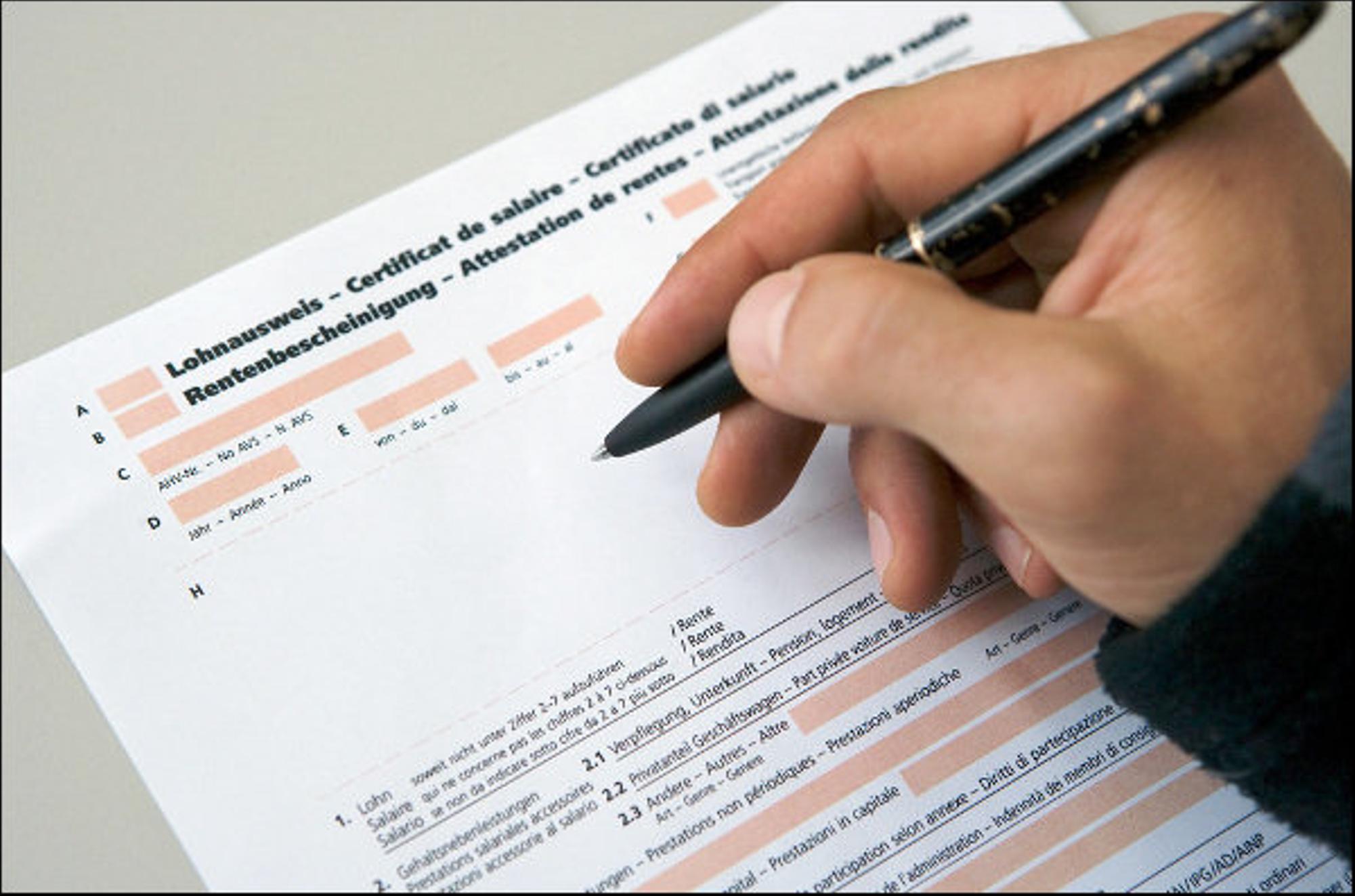

Corona-Stolpersteine beim Lohnausweis

Kurzarbeit, Homeoffice, Aussendiensttage, ..... auch auf den Lohnausweis hat Corona wesentliche Auswirkungen. Wir haben für Sie die Stolpersteine zusammengestellt.

#Expertise, #Entlastung, #Lohnausweis, #Treuhand

Vergünstigte Verpflegung (Kreuz im Feld G)

Dieses Kreuz ist zu markieren, wenn dem Arbeitnehmer / der Arbeitnehmerin Lunch Checks oder eine vergünstigte Kantine zur Verfügung steht. Ebenso wenn während mindestens der Hälfte der Arbeitstage eine Spesenentschädigung fürs Mittagessen ausbezahlt wurde. Eine vorübergehende Schliessung der Kantine ist für das Kreuz nicht massgebend. Entstehen dem Arbeitnehmer / der Arbeitnehmerin während der Schliessung über mehrere Wochen höhere Mehrkosten für die auswärtige Verpflegung, so kann dies im persönlichem Veranlagungsverfahren mittels den entsprechenden Belegen geltend gemacht werden. In Ziffer 15 sollte die Dauer der Schliessung der Kantine angegeben werden.

Geschäftsfahrzeug (Kreuz im Feld F)

Steht einem Arbeitnehmer ein Geschäftsfahrzeug zur Verfügung, so ist weiterhin der Privatanteil in Ziffer 2.2 zu deklarieren. Ebenso ist das Kreuz im Feld F zu setzen. Der Privatanteil entschädigt die private Nutzung des Geschäftsfahrzeuges, jedoch nicht den Arbeitsweg. Der geldwerte Vorteil entsteht daher unabhängig ob am Arbeitsort, im Home Office oder in Kurzarbeit gearbeitet wird.

Zusätzlich sind bei Ziffer 15 die Anzahl Aussendienst-Arbeitstage zu deklarieren. Die Homeoffice-Tage und Kurzarbeitstage sind ebenfalls als Aussendienst anzurechnen, weil an diesen Tagen kein Arbeitsweg angefallen ist. Beispiel: „Anteil Aussendienst 84% (Aussendienst, Homeoffice, Kurzarbeit)

Verpflegung und Unterkunft (Ziffer 2.1)

Erhält der Arbeitnehmer / die Arbeitnehmerin gratis Verpflegung und Unterkunft vom Arbeitsgeber, so ist dieser Wert in Ziffer 2.1 zu deklarieren. Es ist nur der Wert zu deklarieren, welcher effektiv angefallen ist. Arbeitet er / sie infolge Kurzarbeit oder Homeoffice nicht im Hotel oder im Restaurant, so muss auch keine Naturalleistung aufgerechnet werden.

Kurzarbeitsentschädigung (Ziffer 7)

Die Kurzarbeitsentschädigung ist in Ziffer 7 (andere Leistungen) auszuweisen. Die Anzahl Tage ist in Ziffer 15 anzugeben. Dies gilt auch, wenn der Arbeitgeber trotz Kurzarbeit den vollen Lohn erhalten hat. Bei einigen Lohnauszahlungen wurde auf die Ausweisung der Kurzarbeit bei vollem Lohn verzichtet. Somit muss in Ziffer folgendes vermerkt werden: «Kurzarbeitsentschädigung für X Tage, CHF …..- in Ziffer 1 enthalten».

Spesenvergütungen (Ziffer 13)

Ist bereits ein genehmigtes Spesenreglement vorhanden, so bleiben kurzfristige Schwankungen der Aussendiensttätigkeit unberücksichtigt. Somit bleibt auch die pauschale Spesenvergütung für Repräsentation oder geschäftliche Nutzung des Privatwagens auch während Homeoffice als Spesenersatz akzeptiert und muss weiterhin entsprechend in Ziffer 13.2.1 (Repräsentation), in Ziffer 13.2.2 (Autospesen) oder in Ziffer 13.2.3 (übrige Spesen) ausgewiesen werden. Bei Kurzarbeit von weniger als 3 Monaten wird auf eine Kürzung der Pauschalspesen verzichtet. Bei Kurzarbeit von mehr als 3 Monaten sind die Spesen entsprechend prozentual zu kürzen. In Ziffer 15 ist der Hinweis auf ein genehmigtes Spesenreglement anzubringen.

Zusätzliche Spesenvergütungen wegen Corona (zum Beispiel für Home-Office)

Es werden jährliche Spesen von CHF 600.- auch ohne genehmigtes Spesenreglement als steuerfreier Unkostenersatz akzeptiert (Regelung Kanton Bern). Es wird davon ausgegangen, dass dem Arbeitnehmer / der Arbeitnehmerin durch die geänderten Arbeitsbedingungen höhere Kosten entstanden sind (z. B. Stromkosten). Wurde diese Pauschalentschädigung entrichtet, sind weitere effektive Abrechnungen infolge Corona ausgeschlossen. Der Pauschalbetrag ist unter Ziffer 13.2.3 mit dem Hinweis «Entschädigung Kosten Coronavirus-Krise» zu deklarieren.

Die Firma KATAG & Partners unterstützt sie gerne beim Ausfüllen des Lohnausweises oder bei der bald fälligen Steuererklärung.

Publiziert am 30.12.2020 von KATAG & Partners AG, Simon Bachmann